中芯国际Q2财报亮眼,半导体下半年走向何方?

近日,各大半导体公司纷纷发布了第二季度的财报,而备受瞩目的国内半导体制造领域“一哥”中芯国际也在8月5日公布了财报:第二季度销售收入超13亿美元,毛利率超30.1%,各项财务指标均好于预期。在财报公布后,中芯国际全年营收成长和毛利率上调为约30%。

今天,我们就来分析一下中芯国际Q2业绩超预期的原因,财报中的亮点,不同工艺制程所带来的营收。最后再针对半导体行业未来的走势以及投资的价值做一点预测。

中芯国际2021年第二季财务摘要

先来整体看一下财报的整体概况:

1、2021年第二季的销售收入为1,344.1百万美元,相较于2021年第一季的1,103.6百万美元增加21.8%,相较于2020年第二季的938.5百万美元增加43.2%。

2、2021年第二季毛利为405.0百万美元,相较于2021年第一季的250.1百万美元增加61.9%,相较于2020年第二季的248.6百万美元增加62.9%。

3、2021年第二季毛利率为30.1%,相比2021年第一季为22.7%,2020年第二季为26.5%。

SMIC Q2 Income Statement Highlights

SMIC Q2 Income Statement Highlights

财报从各个维度来看,都非常亮眼,无论是同比,还是环比,都有不错的涨幅。在财报公布后,中芯国际在8月6日早A股、港股开盘时分别高开10%、8.6%。

在过去半个月,中芯国际的股价也一路飙涨。7月20日,其股价下探至50.6,而8月6日,盘中一度高达接近75,短短半个月的时间股价上涨近50%,令人惊叹。

中芯国际财报为何如此亮眼?

从20年年初新冠疫情爆发以来,缺芯成了整个半导体行业的难题。在此背景下,谁拥有了产能,谁就拥有了行业的话语权,而中芯国际,自然会成为获益者。

产能提升带来的出货量增加

月产能由 2021 年第一季的 540,750 片 8 英寸晶圆增加至 2021 年第二季的 561,500 片 8 英寸晶圆,主要是本季度 200mm 晶圆厂产能扩充所带来的。对中芯国际来说,存量不变的情况下,但增量一直在增长。未来北京新扩建的12寸产线以及深圳产线的总产能将在目前北京12寸线产能基础上翻倍,天津的8寸晶圆厂也在建设中。预计今年四季度释放产能,出货量将进一步增加。

芯片价格上涨

在今年,芯片涨价是半导体制造行业的主旋律。中芯国际的芯片涨价体现在两方面,一是把产能向那些拥有更高毛利率的产品倾斜,减少低价位的产品比例,增加高价位的产品比例。二是整个产品线价格实现上涨,其中涨价在毛利率中所占的比例为9%。

不仅仅是中芯国际,台积电,三星,联电等在今年以来都不止一次宣布调价。据Digitimes报道,台积电已经通知客户,从8月开始,其为LCD驱动芯片供应商提供的12寸晶圆制造服务将提价15%-20%。在市场供需关系的主导下,下半年半导体制造商或许会进行新一轮的调价。

产品组合优化调整

在过去的几年里,中芯国际的主要营收都来自于成熟制程,28nm,40nm,55nm等。而第二季度,先进工艺所带来的营收有所增加。赵海军博士在二季度电话会议上表示,“我们的FinFET工艺已经达产,每月1.5万片,客户多样化,不同的产品平台都导入了。在未来,R&D(Research and Development)的支出将逐渐增减。

财报有哪些看点?

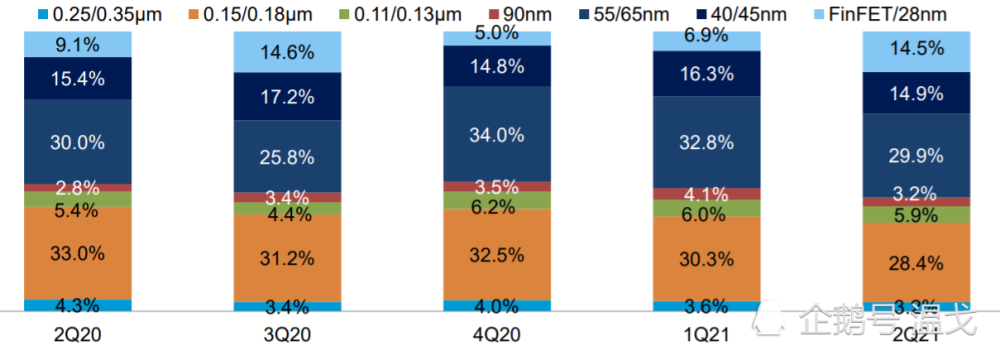

不同工艺制程营收占比

从第二季度的财报中可以看出,FinFET/28纳米的收入有了一个不错的提升,由第一季度的6.9%提升至14.5%,翻了一倍多。FinFET全称Fin Field-Effect Transistor,中文名叫鳍式场效应晶体管,是一种新的互补式金氧半导体晶体管。FinFET命名根据晶体管的形状与鱼鳍的相似性。在此处则代表22nm及以下的先进工艺。

中芯国际Q2财报摘要

中芯国际Q2财报摘要

而对于中芯国际来说,FinFET应该主要指14nm工艺和N+1工艺。N+1工艺的芯片相较14nm性能提升20%、功耗降低57%、逻辑面积缩小63%,SoC面积缩小55%。根据这些参数来看,SMIC N+1工艺相比台积电10nm有一定的优势,但打不过7nm。

但从目前的市场反映来看,客户对N+1工艺并不买账,其良率,稳定性等可能并不尽如人意。所以在这14.5%的比例中,14nm和N+1工艺占多少比例是个未知数,但基本可以肯定的是,并不理想。2021 年计划的资本开支约为 43 亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、 北京新合资项目土建及其它。

营收13.44亿美元,利润6.88亿?

2021年第二季度,中芯国际单季的销售收入为13.44亿美元,环比增加21.8%,同比增加43.2%。中芯国际第二季度实现净利润6.88亿美元,环比增长332.9%,同比增长398.5%。

50%的利润率在半导体制造行业是不可思议的,但事实上这个净利润是有水分的。

其一是非经常性损益(非经常性损益是公司发生的与经营业务无直接关系的收支)金额占比较大,其中中芯长电的股权大约2.3亿美元利润,处置所得大概2.2亿美元,外加国家的部分免税政策等,才造就了如此高的利润。

对于中芯国际来说,未来依然面临被美国列入实体清单带来的影响,各项指标的预期有一定的不确定性。但成熟工艺风险相对可控,而先进工艺则面临诸多因素的制约,比如设备紧缺,设备到货时间长,审批慢等问题。

基于二季度良好的业绩,中芯国际也给出了三季度的预期。三季度销售收入预期环比成长2%到4%,毛利率预期在32%到34%之间。基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。

半导体下半年走向何方?

缺芯的状况在今年很难缓解,一是扩建的产能很难完全释放出来,而是各领域对高质量的芯片需求持续走高。5G终端的普及,新能源汽车的火爆,智能家居,工业应用等高价值产业链都离不开芯片,所以对于芯片制造业来说,下班年不愁赚钱。SMIC二季度的产能利用率达到了100.4%,为近年来最高。

SMIC Capacity, Utilization and Shipment

SMIC Capacity, Utilization and Shipment

所以,个人认为,对于半导体整个产业来说,下半年依然具有投资价值。但要保持理性,集成电路制造行业没有弯道式超车和跳跃式前进,而是需要一步一个脚印走出来的。即使各家制造厂不断地提高价格,但都在合理范围内,比如10%,或者20%。绝不是某些资本控制的代理商,供应商在囤积居奇而漫天要价,个别产业链的芯片价格甚至要出几十上百倍的价格。

从国家的层面来讲,引导半导体行业健康,稳定的发展,对我国的半导体产业具有深远的意义。如果被个别人借机炒作沦为资本的工具,最终落得一地鸡毛的下场,在当前全球的大背景下,影响是非常恶劣的!希望市场监督总局对哄抬芯片价格的现象严查,相信在未来几年内,我们会逐渐缩小与国际先进水平的差距,作为半导体的从业人员,也能实现自己的价值。